过去的几年在格鲁吉亚葡萄酒行业发展史上扮演着重要角色。毫无疑问,21世纪初将成为格鲁吉亚葡萄酒行业发展史上的关键时期,正是在这一时期格鲁吉亚葡萄酒重新发现自我并重拾自信的。此间,新人辈出、新的酿酒企业和新产品大量涌现,格鲁吉亚葡萄酒产业将呈现多元化发展态势。近年来,格鲁吉亚葡萄酒业受到内部和外部因素的多重挑战,但业已发现了这些问题的解决指导;随着新规则的确立,将有望给格鲁吉亚葡萄种植业与葡萄酒酿造业带来了新的生机。

格鲁吉亚葡萄酒业在国家独立后最初十年(1990-2000年)遭受重创。尽管当时一些西方大公司,如保乐利加公司投资的GWS陆续进驻格鲁吉亚,成立了西方模式的酿酒企业,并开拓了新的市场,但直至2000年,格鲁吉亚葡萄酒产业才逐渐恢复元气。过去的十年发生了很多重大变化,对葡萄的需求(特别是红葡萄品种)呈上升趋势,新的萨别拉维葡萄园应运而生,葡萄价格也趋于稳定。

2005年,格鲁吉亚葡萄酒的出口量开始实现逐年增长。20世纪90年代,格鲁吉亚葡萄酒出口量为500万升,十年后这一数值已升至4000万升。2006年由于政治原因,邻国俄罗斯开始对格鲁吉亚葡萄酒实施贸易禁运。由于俄罗斯是格鲁吉亚葡萄酒的最大市场,这项禁运措施无疑对格鲁吉亚经济——特别是葡萄酒酿造业——造成了巨大冲击。

格鲁吉亚葡萄酒为何要如此依赖单一的俄罗斯市场?为什么不在前苏联之外的其他国家拓展全新市场,寻求更有兴趣、需求量更大的客户?这些问题没有简单的答案。但可以肯定的是,格鲁吉亚必须要摆脱前苏联时期的依赖心理,代之以全新的积极态度,将现代、传统以及古老的酿酒工艺相结合。如今,这些问题都已得到解决,但就在五年前,格鲁吉亚酿酒业还是另一番景象。

对格鲁吉亚来说,俄罗斯实施贸易禁运的最初两年是极其艰难的,当时市场需求急剧下降。2005年及2007年的葡萄大丰收则更加剧了格鲁吉亚酿酒业面临的难题。2007年,格鲁吉亚政府试图通过财政补贴缓解当时严峻局势,但这项措施对整个葡萄酒行业来说收效甚微。

尽管格鲁吉亚在俄罗斯实行贸易禁运之后不久便开始积极寻求新的葡萄酒市场,努力使出口额也恢复至2006年水平,但葡萄产量过剩问题仍未得到有效解决。原因之一是只有大型企业具备较高的葡萄酒产能,小工厂却举步维艰难以发展。另一方面是合作社的缺失,造成许多葡萄园主不愿意生产葡萄酒并投放市场。

自20世纪80年代早期以来格鲁吉亚的葡萄园面积只有原来面积的三分之一。三十年前,葡萄园总面积约为

格鲁吉亚葡萄酒行业现状

2010年数据表明,全国具有180家葡萄酒生产厂,其中35家的产品涉及出口业务。主要的几家出口企业,出口业务占到全国的80-95%。在2006年发生贸易禁运前,俄罗斯是格鲁吉亚葡萄酒最大进口国。

有数据表明,2011年前10个月,格鲁吉亚出口葡萄酒1550万瓶,比去年同期增长43%。

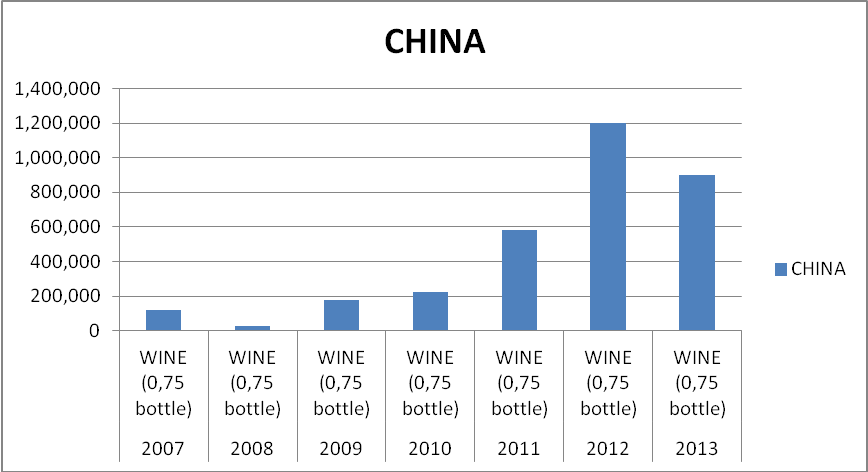

2010年,格鲁吉亚葡萄酒90%出口到独联体国家及东欧国家,其他地区占10%,其中:中国市场份额为2%,美国为2%,其他国家为5%。

格鲁吉亚的葡萄园大约 70%分布于卡赫基(Kakheti),20%在伊梅列季(Imereti),其余10%分散于卡尔特里(Kartli)、拉恰-列且呼米(Racha-Lechkhumi)、明戈瑞利亚(Mingrelia)和古里亚(Guria)地区。

卡斯泰利(Rkatsiteli)是格鲁吉亚第一大葡萄品种,2004年数据显示其种植面积约为

格鲁吉亚每年可收获约150,000至250,000吨葡萄,其中50,000吨供应大型酿酒企业;15,000吨用于鲜食或生产其他葡萄制品,如葡萄汁及传统甜食--葡萄肠(Churchkhela,成串的核桃仁外包裹一层厚厚的葡萄汁与玉米粉的混合物)等;100,000吨葡萄供应自用的家庭酿酒。